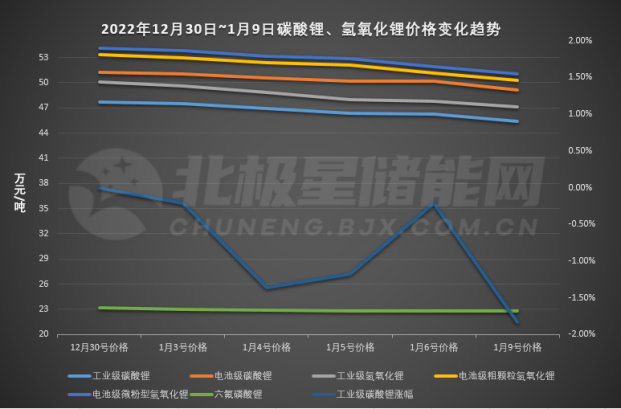

1.电池级碳酸锂均价单日下跌1.05万元/吨,跌破50万元大关

1月9日,电池级碳酸锂均价单日下跌1.05万元/吨,跌破50万元大关,均报价由上周的51万元/吨跌至49.1万元/吨;工业级碳酸锂均价下跌8500元/吨,均价由上周的47.55万元/吨跌至45.4万元/吨。

电池级粗颗粒氢氧化锂均价下跌8500元/吨,报价50.3万元/吨。磷酸铁锂、钴矿材料等正极材料辅料价格最近一周均呈下跌趋势。

2.GGII:2022年中国储能锂电池出货量达130GWh,同比增长170.8%

2022年,储能锂电池出货量攀升。高工产业研究院(GGII)调研数据显示,2022年储能锂电池出货量延续了上一年强劲增长的势头,全年出货量达到130GWh,同比增长170.8%。 从细分赛道来看,电力储能、户用储能、便携式储能电池出货量攀升。其中户用储能出货量增长最快,增速超3.5倍,电力储能、便携式储能增速均超2倍。而通信储能电池出货量有所放缓,在2022年储能负增长,同比降25%。

3.2022年我国新增新型储能投运项目达231个,新增新型储能投运装机6.2104GW/14.3165GWh

正是政策的持续发力给予良好市场氛围,据中国化学与物理电源行业协会储能应用分会的初步统计,2022年储能项目备案、招投标、拟在建和投运并网的总数量超过1100个,2022年1-12月共投运储能项目244个,总装机功率为20.4154GW;其中电化学储能项目221个,装机功率高达5.933GW/13.190GWh;非电化学新能源储能项目共投运10个(飞轮储能项目6个、压缩空气项目3个,超级电容项目1个),投运规模为0.2774GW/1.1265GWh;共投运抽水蓄能项目13个,装机规模达14.205GW。其中新型储能新增投运装机6.2104GW/14.3165GWh(不含抽水蓄能)。

4.我国现存新能源汽车相关企业超60万家 业内预判今年销量或超900万辆

1月6日消息,企查查数据显示,我国现存新能源汽车相关企业60.58万家。具体来看,2018年我国新增新能源汽车相关企业3.85万家,同比增长53.75%;2019年新增4.10万家,同比增长6.40%;2020年新增7.52万家,同比增长83.37%;2021年新增17.06万家,同比增长126.90%;2022年新增23.94万家,同比增长40.34%。从区域分布来看,山东以6.91万家新能源汽车相关企业排名第一。广东、江苏分别有6.07万家、4.73万家新能源汽车相关企业,排名前三。此后依次为浙江、河南、四川等。

从城市分布来看,上海以2.15万家新能源汽车相关企业位居第一。成都、广州分别有1.85万家、1.77万家新能源汽车相关企业。此后依次为深圳、海口等城市。

5.珩创纳米:年产5000吨磷酸锰铁锂产线正式投产,总投资3亿元

1月9日下午,珩创纳米一期投产典礼暨签约仪式在项目厂区盛大举行。据了解,珩创纳米一期项目总投资达3亿元,建成后可年产5000吨磷酸锰铁锂正极材料,年销售额可达8亿元。该项目于2022年4月开工建设,仅用8个月就完成产线工程建设并正式投产。2022年12月,珩创纳米获得了星恒电源的正式订单。